Cómo salió lo que dije

El domingo pasado escribí que el martes definía la semana. Se juntaban tres cosas el mismo día: la inflación de junio, los balances de los cinco bancos grandes y la primera comparecencia de Kevin Warsh como jefe de la Reserva Federal.

El martes salió bien. Salió mejor de lo que casi nadie esperaba.

La inflación cayó 0,4% en el mes, el mayor descenso desde abril de 2020, y la tasa anual bajó a 3,5% cuando se esperaba 3,8%. El núcleo, que saca comida y energía porque se mueven mucho, quedó plano. Los cinco bancos informaron ganancias por encima de lo esperado, con cifras récord. Warsh no movió nada: dijo que era «solo un dato» y se mantuvo firme en que la inflación sigue alta. Y la tasa a 30 años, que la semana pasada marqué como la cuerda del mercado, no se disparó: cerró en 5,064%, lejos del 5,25% que señalé como el punto donde empieza a doler.

Y el S&P 500 cerró la semana 1,55% abajo.

Que la base del índice se había angostado. Se confirmó de la peor manera: esta semana lo que la sostenía se dio vuelta y arrastró todo.

Dejé un comodín: si el Estrecho de Ormuz se calmaba y el petróleo cedía, la cuerda de las tasas se destensaba. Pasó lo contrario y con fuerza. El viernes fue el sexto día seguido de bombardeos cruzados entre Estados Unidos e Irán, y el petróleo subió 14,5% en la semana. Según ese razonamiento, las tasas largas tendrían que haber saltado. No saltaron. El mecanismo que expliqué no operó, y eso es información, no un detalle.

Puse el foco en el martes, y el martes salió bien. Lo que rompió la semana estaba en otro lado: los chips.

La Puerta A pedía cierre semanal sobre el récord de 7.620,90. La Puerta B pedía la tasa a 30 años sobre 5,25%, el índice perdiendo 7.237 y el miedo despertándose. De todo eso solo se cumplió una cosa: el índice del miedo subió a 18,77, dentro de la banda que marqué. El índice cerró en 7.457, muy por encima del piso, y la tasa no llegó al escalón.

Es la tercera semana seguida que las dos ramas quedan sin resolver. Cuando eso pasa, la respuesta no es forzar una: es que estaba pasando algo que ninguna de las dos contemplaba.

Llegaron todas las buenas noticias que este mercado pedía y el precio bajó igual. Lo que se está revisando no es la economía: es cuánto vale la historia de la inteligencia artificial. Mi decisión de la semana es quedar líquido y esperar el momento.

Cómo está el terreno

Un mercado que recibe buenas noticias y no sube está diciendo algo. No que las noticias sean falsas: que el precio ya las tenía adentro y estaba mirando otra cosa.

El que opera corto tiene con qué. Hubo rotación fuerte todos los días y sectores enteros moviéndose 5% en cinco ruedas. Eso es material.

El que compra para quedarse está en otro momento. La estructura del índice no está rota, pero tampoco define: quedó entre dos bordes, y mientras siga ahí no hay nada que habilite entrar. Los líderes de los últimos meses están todos aflojando a la vez, sin que aparezca uno nuevo.

Salieron todas las buenas noticias, y el mercado bajó igual.

Lo que sigue es la prueba de esa sola frase.

Cuando llega lo que pedías y el precio no responde, el problema no era lo que pedías. La inflación aflojó como no lo hacía en seis años. Los cinco bancos más grandes del país informaron números récord. La tasa larga se quedó quieta. Y el índice cayó.

Lo que se está reevaluando no es si la economía anda. Es cuánto vale la historia que sostuvo los precios del último año.

El motor: los chips se dieron vuelta

Uso un solo termómetro para el sector: el índice de semiconductores de la Bolsa de Filadelfia, que es el que sigue a las principales fabricantes de chips del mercado americano.

Esta semana cayó 9,97%, su mayor caída semanal en más de un año, y lleva cerca de 18% de baja en lo que va de julio. Aun así sigue acumulando alrededor de 65% de suba en el año, contra casi 9% del S&P 500 en el mismo período. Esos dos números juntos son la historia entera. No es un sector que se derrumba: es un sector que subió muchísimo y está devolviendo parte.

Y los dos plazos dicen cosas distintas, que es justamente lo que hay que ver. En el gráfico semanal cerró en 11.673,89, muy por encima de sus dos referencias de largo plazo: el promedio de las últimas cincuenta semanas está en 9.138,66 y el de las últimas doscientas en 5.929,71. La tendencia de fondo no se rompió. En el diario, en cambio, quedó debajo del promedio de las últimas cincuenta ruedas, que está en 12.327,20, y el indicador que mide si un movimiento se estiró demasiado marca 32, cerca de la zona donde se considera que la caída ya fue mucha en poco tiempo.

Traducido: cayó fuerte adentro de una tendencia que sigue en pie.

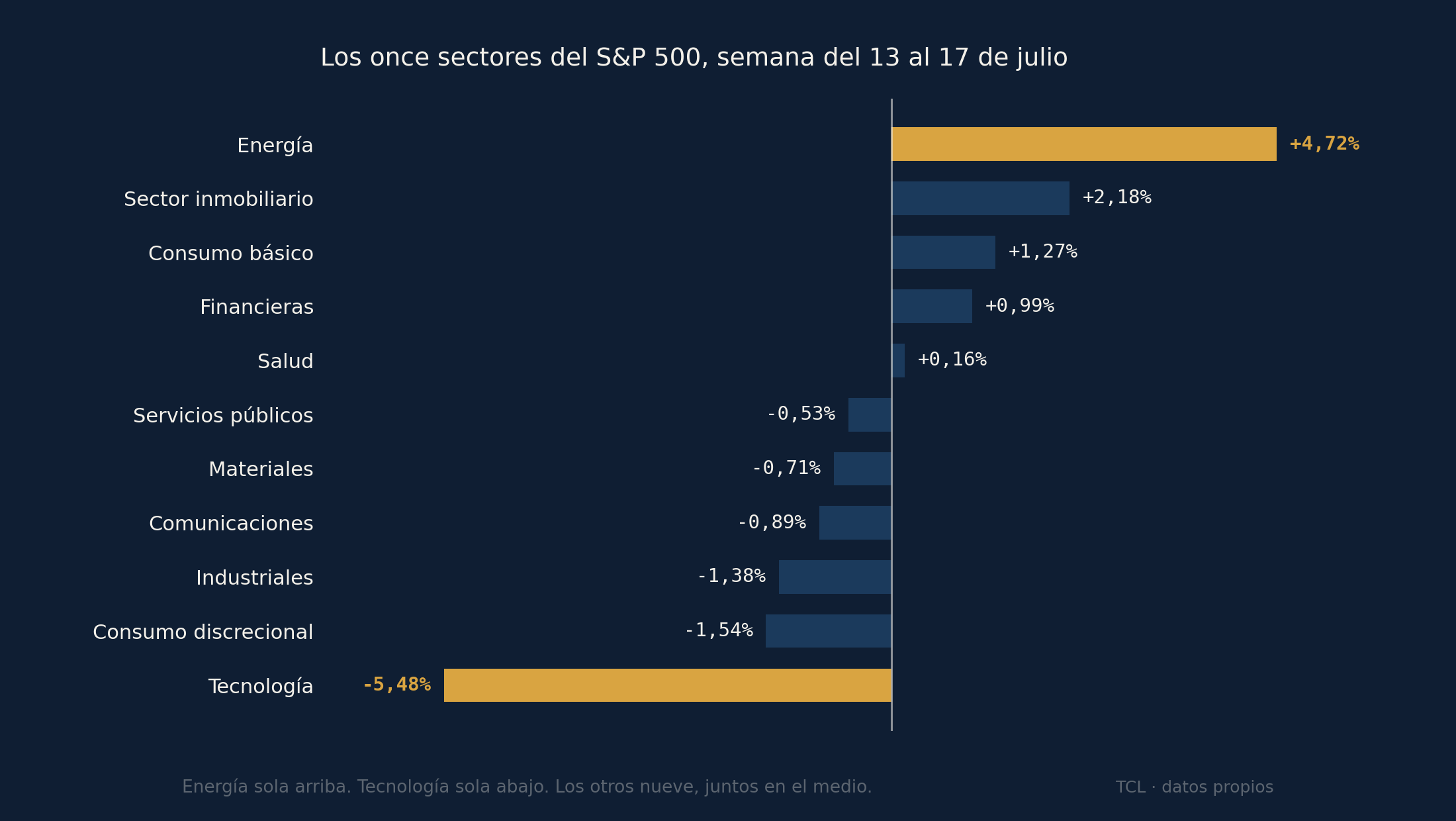

Y acá está el dato que ordena la semana. El sector tecnológico del S&P cayó 5,48%. Como pesa cerca de un tercio del índice, esa sola caída le restó al S&P alrededor de 1,8 puntos. El índice terminó bajando 1,55%. O sea: la tecnología sola restó más de lo que el índice cayó, y el resto del mercado tapó una parte. No es que la tecnología explique casi toda la baja. Es que explica más que toda.

¿Qué la movió? Dudas sobre cuánto se va a seguir gastando en inteligencia artificial. Las crónicas de la semana citaron el avance de Moonshot AI, una compañía china, acortando distancia con los modelos americanos. A eso se sumó Netflix, que perdió más de 6% después de dar una guía que no convenció.

Si los semiconductores estabilizan o si la venta se extiende al resto de la tecnología. Como termómetro individual uso Nvidia, que cerró la semana debajo del promedio de sus últimos cincuenta cierres, una referencia que mucha gente mira.

Nadie tomó la posta

Los números de esta sección salen de comparar los fondos que siguen a cada industria, para que todo esté medido con la misma vara.

Los cuatro grupos que venían liderando aflojaron todos juntos. El fondo de semiconductores cayó 8,92% en la semana. La biotecnología, 3%. Las mineras de oro, 5,57%. Los servicios petroleros quedaron planos. Los cuatro con más ventaja acumulada, los cuatro sin fuerza esta semana.

Y lo que subió no alcanza para relevarlos. Consumo básico ganó 1,27%, el sector inmobiliario 2,18%, los bancos regionales 2,23%, el transporte 1,24%, el comercio minorista 1,52%. Movimientos reales, pero ninguno es un líder nuevo: son refugios y rezagados acomodándose.

Energía sí subió fuerte, 4,72% como sector. Pero cuando abrís el sector aparece el matiz: la que corrió fue la exploración y producción, 7,32%, que estructuralmente viene por debajo de su propio sector. Los servicios petroleros, que son los que venían liderando ahí adentro, quedaron planos. No es un sector tomando la posta: es un pedazo del sector siguiendo al precio del barril.

Si alguno de los cuatro líderes recupera, o si aparece uno nuevo con continuidad de más de una semana. Mientras aflojen todos juntos y nadie los reemplace, el mercado está reacomodándose sin dirección.

El oro viene fallando hace cinco meses

Esta es para el que compró oro pensando que lo cubría.

La semana tuvo todo lo que se supone que hace subir al oro: una guerra escalando, el petróleo 14,5% arriba y el mercado de acciones cayendo. El oro cerró en 4.017 dólares la onza.

Pero el dato de la semana no es lo importante. Mirá el gráfico y vas a ver que el oro no cayó el lunes: viene cayendo desde febrero, cuando llegó cerca de 5.500. Son cinco meses y alrededor de 27% desde el máximo.

Y esta semana pasó algo que conviene saber. El promedio de los últimos cincuenta cierres, que está en 4.257, cruzó por debajo del promedio de los últimos doscientos, que está en 4.313. Traducido: el precio de los últimos dos meses y medio quedó por debajo del precio del último año. Eso no es un mal día. Es la tendencia de mediano plazo cambiando de lado.

Si compraste oro para cubrirte de una crisis, esto es lo que hay que registrar: la crisis vino, y la cobertura lleva cinco meses cayendo.

Hay un dato más, y viene con una advertencia. El informe de posiciones de los especuladores, que son los que apuestan al movimiento sin necesitar el metal, muestra que redujeron 7.564 contratos de su apuesta a favor del oro, aunque siguen con 186.682 a favor. La advertencia: ese informe tiene corte el martes 14, o sea que no ve el grueso de lo que pasó después, que fue de miércoles a viernes. Sirve para decir que la reducción empezó antes de esta semana. No sirve para explicar esta semana.

Por qué el oro baja con una guerra, no lo sé. La explicación de manual dice que un petróleo caro empuja la inflación esperada, eso sostiene tasas altas, y las tasas altas fortalecen al dólar, que le compite al oro. Esta semana ese circuito no funcionó en ningún tramo: las tasas largas no se movieron y el índice dólar cerró en 100,75, prácticamente igual que el viernes anterior. El dólar no se fortaleció. Me queda el hecho sin el mecanismo.

Si el precio recupera los dos promedios o se afirma debajo, y si el próximo informe de posiciones, ya con esta semana adentro, confirma o desmiente esa reducción.

Argentina, y un gráfico que miente

Argentina esta semana no tuvo historia propia. Tuvo la de afuera, traducida.

Los que subieron son los energéticos: YPF ganó 2,54% en el día y 4,41% en la semana, Vista 2,63% en el día. Suben porque sube el petróleo, no por algo argentino.

El resto del cuadro está tranquilo. El índice MERVAL cerró en 3.199.935 pesos, por encima de sus dos promedios de referencia, el de cincuenta ruedas y el de doscientas, y convertido a dólares al contado con liquidación (1.576,13) da unos 2.030 dólares. La diferencia entre el dólar contado con liquidación y el dólar MEP quedó en 3,7%, que para la historia argentina es un número chico y habla de un mercado cambiario relativamente calmo.

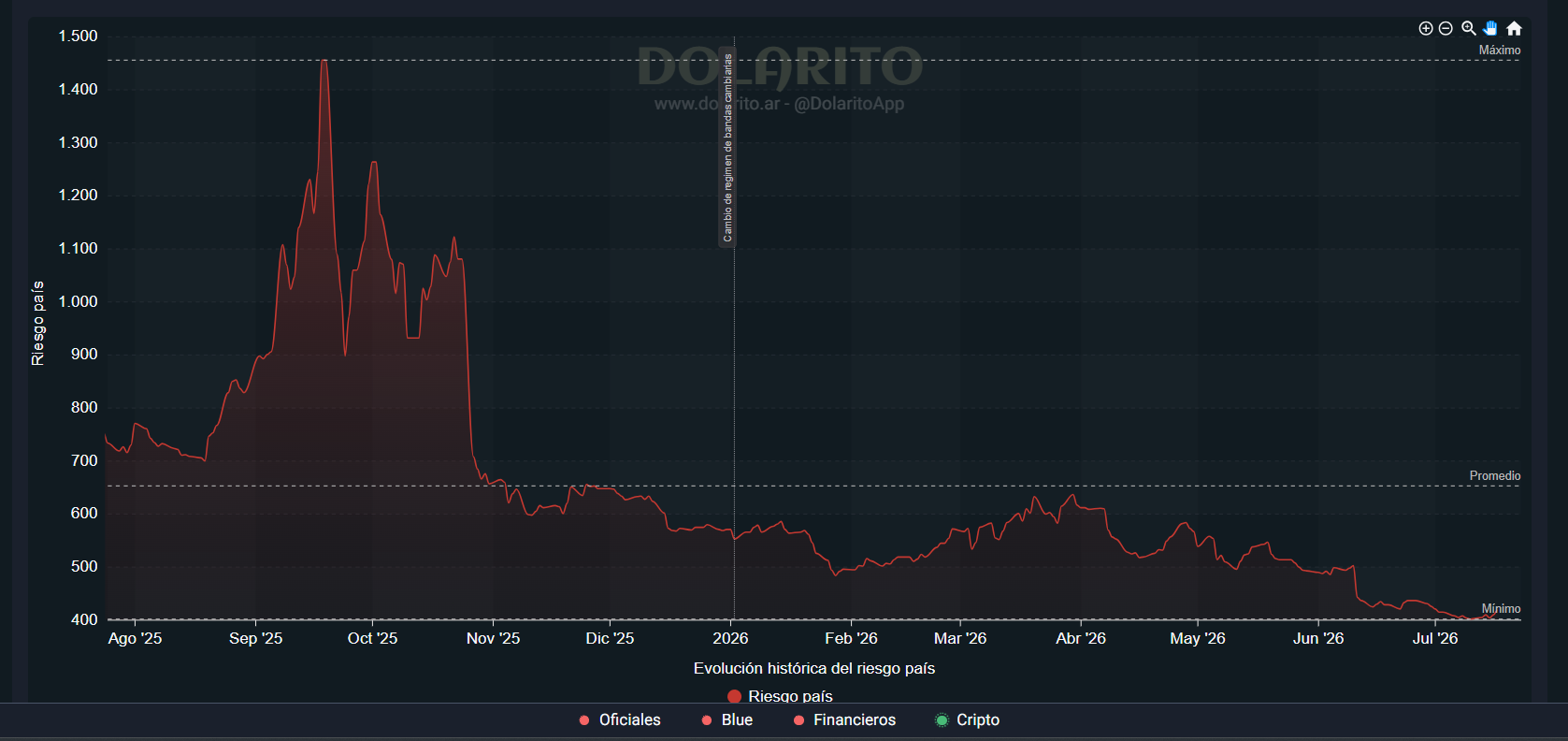

El riesgo país cerró en 419 puntos, contra 402 la semana pasada. Subió, y conviene ver desde dónde.

Hace menos de un año, en septiembre y octubre de 2025, este número llegó a rozar los 1.450. Después del cambio de régimen de bandas cambiarias se derrumbó a unos 650 y siguió bajando. Dentro de 2026 no fue una línea recta: arrancó cerca de 490, volvió a subir hasta unos 630 en abril, y desde ahí cayó hasta acá.

Sigue en zona de mínimos. Hace dos semanas tocó 402, que fue el registro más bajo del período. Diecisiete puntos de suba en esa escala no cambian nada.

Si estos días abriste el gráfico del GD30, el bono argentino en dólares bajo ley de Nueva York, viste algo que parece un derrumbe: el precio se cayó de unos 101.000 a 88.050 pesos a principios de julio, quedó debajo de sus dos promedios, y el indicador que mide si algo se estiró demasiado marcó 18, que es de las lecturas más extremas que se ven.

No pasó nada de eso. El 10 de julio el bono pagó.

El GD30 no devuelve todo el capital al vencimiento: lo devuelve en cuotas, cada seis meses, en enero y en julio. Esta vez pagó 8 dólares de capital y 0,27 de intereses por cada 100 de valor nominal. Cuando un bono paga capital, el precio tiene que bajar: esa parte del bono dejó de existir, salió del papel y entró a la cuenta del que lo tenía.

Y la cuenta cierra casi al centavo. Esos 12.950 pesos que cayó, al dólar contado con liquidación de 1.576, son 8,22 dólares. El pago fue de 8,27. La diferencia es de cinco centavos.

Hay una segunda forma de comprobarlo. Después de este pago, al bono le queda 64% del capital original. Con el precio de hoy, eso da una paridad de 87%, y antes del pago daba 89%. Prácticamente la misma. El bono no se abarató: se hizo más chico.

Quien lo tenía no perdió: cobró.

Lo que sí queda distorsionado es el gráfico. Los promedios todavía arrastran precios de antes del pago, así que el precio parece hundido contra ellos. Y el indicador de sobreventa marca pánico donde solo hubo aritmética.

Y esto no es argentino. Pasa con cualquier bono que devuelve capital en cuotas, y pasa con las acciones el día que pagan dividendo: el precio abre más abajo por el monto que se pagó. Si mirás el gráfico sin saber la fecha del pago, ves una caída que no existió.

El gráfico de un bono que acaba de amortizar miente, y miente por varias semanas.

Si el riesgo país se afirma arriba de 420 o vuelve debajo de 410. El número que cambiaría la lectura de fondo es 450: ahí sí habría que revisar la historia del crédito argentino. Y en el bono, cómo se acomodan los promedios al precio nuevo en las próximas semanas.

Mi decisión de esta semana es quedar líquido

No es que no vaya a pasar nada. Va a pasar. Lo que decido es esperar el momento.

Yo opero en la dirección de la estructura: al alza cuando el índice es alcista, a la baja cuando es bajista. Hoy no es ninguna de las dos.

Cerró en 7.457, o sea 1,1% arriba del borde de abajo y 2,2% debajo del de arriba. Está en el medio, y más cerca del piso de lo que el titular sugiere.

Y por eso no estuve en energía, que fue lo que más subió. Comprar un movimiento de 14,5% en cinco días sin que la estructura acompañe es adivinar la dirección. Eso es exactamente lo que no hago.

Estar afuera no es no hacer nada. Es elegir cuándo entrar.

Cuando el índice salga de esos dos bordes, para arriba o para abajo, ahí abro la cascada: qué sector lo empuja, dentro del sector qué industria, dentro de la industria qué empresa. La entrada sale de ahí. El índice es el permiso, no el destino.

Y cuando eso pase, lo vas a ver acá con el número, la condición y el nivel donde me doy por equivocado.

Qué mirar, según a qué plazo jugás

Hubo, y ya caducó

El lunes, cuando se anunció que se restablecía el bloqueo naval sobre Irán, el crudo saltó más de 9% en el día y el grupo de exploración y producción de petróleo arrancó a correr. Terminó la semana 7,32% arriba, el movimiento más fuerte de todas las industrias. Eso fue una rotación de manual: un hecho concreto, un sector que responde primero, y cinco ruedas de recorrido.

Y hoy ya caducó. Un movimiento de 7% en cinco días que llega por una noticia se compra el día de la noticia, no el domingo siguiente. Cuando leés esto, entrar ahí es pagar lo que otro capturó. Por eso ese plazo no vive en un resumen semanal: se sigue en el tablero del sitio, que se mueve cuando se mueve el mercado.

Sin señal

Por la misma razón que estoy líquido: el índice no define estructura. Lo que estoy esperando no es un precio suelto, es una definición. Mientras el S&P siga entre 7.620,90 y 7.375, entrar a este plazo es apostar a una dirección que el mercado todavía no eligió.

Tres avisos concretos

Si tenés tecnología pesada, sabé que no es una baja del mercado: es una baja de tu sector. El índice bajó 1,55% y la tecnología 5,48%. Tu cartera no está sufriendo lo mismo que el titular.

Si tenés un fondo que sigue al índice, estás más pegado a la tecnología de lo que parece: pesa cerca de un tercio del S&P. Comprar el índice hoy es tener un tercio de la cartera en el sector que más cayó esta semana, aunque en el papel figure como una inversión diversificada.

Si tenés oro como cobertura, revisá para qué lo tenés. Lleva cinco meses cayendo, y esta semana, con una guerra escalando, el promedio de cincuenta ruedas cruzó debajo del de doscientas. Si lo compraste para cubrirte de una crisis, la crisis vino y la cobertura viene fallando.

Qué invalida esta lectura

Lo de arriba es una lectura, no una afirmación sobre lo que va a pasar. Estas cuatro cosas la dan de baja.

Los semiconductores recuperan y sostienen

Si el sector rebota y aguanta más de una semana, lo de estos días fue una toma de ganancias dentro de una tendencia, no una revisión de la historia.

El consumo discrecional deja de girar a la baja

Si las empresas que dependen de que la gente gaste vuelven a subir junto con las cíclicas, el reacomodo es sano y no defensivo, y estar afuera me costó.

La curva del miedo se invierte

Hoy el índice de volatilidad está más bajo a corto plazo que a largo (16,85 a nueve días contra 20,54 a tres meses), que es lo normal. Si eso se da vuelta, dejó de ser espera y pasó a ser estrés.

El índice pierde su promedio de cincuenta ruedas

El aviso está en 7.375 puntos. Debajo de ahí la estructura deja de estar intacta y esto pasa a ser otra cosa.

Cuatro cosas abiertas

Por qué el petróleo sube tanto y las tasas largas no reaccionan. La explicación estándar dice que un petróleo caro empuja la inflación y con ella las tasas. Esta semana no pasó. O el mercado cree que la escalada es corta, o hay algo que compensa y no lo veo.

Por qué el oro lleva cinco meses cayendo. Es la otra cara de lo mismo, y la más incómoda porque toca a mucha gente. La cadena que lo explicaría pasa por el dólar, y el dólar no se movió. Me queda el hecho sin el mecanismo.

Si el dato de inflación del martes ya nació viejo. Ese número mide junio, cuando el petróleo estaba tranquilo. Esta semana subió 14,5%. El próximo dato puede contar otra cosa.

Cuánto dura la escalada. El viernes fue el sexto día de bombardeos y los ataques pasaron a apuntar infraestructura energética. Nadie sabe si esto se calma en una semana o en tres meses, y la mitad del movimiento de la semana depende de eso.

Cuatro variables sin resolver dimensionan mal cualquier posición grande. Por eso no me apuro.

Lo que puede pasar

Esto puede pasar. Después viene lo que yo hago, que ya lo dije arriba.

Fue una pausa

Los semiconductores rebotan, el S&P recupera terreno y ataca los 7.620,90, el índice de volatilidad vuelve debajo de 17 y el petróleo consolida sin extenderse.

Lo confirma: los chips cerrando dos semanas seguidas en verde con el resto de la tecnología acompañando.

El reacomodo se extiende

La tecnología no recupera, los defensivos y la energía siguen captando el flujo, el índice queda lateral entre 7.375 y 7.620. No es crisis: es un mercado redistribuyendo.

Lo confirma: tres cierres seguidos con los semiconductores abajo y el índice de volatilidad arriba de 20.

Vigilancia, no base

La curva del miedo se invierte, el dólar empieza a subir con fuerza y los especuladores vuelven a apostar contra el índice en vez de cubrirse. Hoy ningún dato apunta acá. Lo dejo escrito para saber qué mirar si aparece.

Si ninguna de las tres se resuelve, no fuerzo ninguna. Un condicional que no se cumple no es un error: es información distinta a la que esperaba.

Cuándo se resuelve cada cosa

La semana pone a prueba, una por una, las cosas que quedaron abiertas arriba. Todos los horarios están en hora argentina.

11:30

10:45

16:30

16:00

Esta semana el mercado recibió todo lo que venía pidiendo. La inflación aflojó, los bancos informaron números récord, la tasa larga se quedó quieta. Y bajó igual.

Cuando eso pasa, el precio dejó de mirar los datos y empezó a mirar el precio.

El domingo que viene voy a poner sobre la mesa todas las lecturas de estos meses con su resultado. Las que salieron bien y las que no, con la misma letra y el mismo espacio.

¡Sigamos mirando!

Lo que leés acá es el análisis completo y mis decisiones de la semana, a plazo de inversor.

El 4 de agosto abro un lugar distinto. La diferencia no es el contenido: es el tiempo. Las decisiones salen cuando las tomo, no siete días después. Treinta lugares a precio de fundador.

Podés preguntarme lo que quieras del mercado. Lo que no hago es decirte qué hacer con tu plata: eso lo decidís vos.